Лучшее от MTrading

Лучшее от MTrading

Перспективы российского рынка и рубля, если наступит завтра

2018-04-12 11:00:57

Анализ рынка FOREX по маржинальным зонам от 27 марта 2018 года

2018-03-27 14:03:40

Биткоин – крах в течение полугода?

2018-01-22 13:02:02

Анализ рынка FOREX по уровням Мюррея от 21 февраля 2018 года

2018-02-21 16:11:29

Анализ рынка FOREX по инструментам Фибоначчи от 20 февраля 2018 года

2018-02-20 19:05:56

| Перспективы рубля в феврале – марте 2019 года |

Здравствуйте, уважаемые коллеги.

Сейчас, когда с момента очередной попытки санкционного давления на Россию прошло больше недели, можно оценить эффект от введения санкций на российский рубль, который показывает удивительную устойчивость к внешним стрессам, хотя в моменте, рыночные колебания рубля, все еще остаются довольно значительными.

Санкции, по замыслу их создателей, должны были привести к смене политического режима управления страной, а также убрать с глобального рынка конкурента. «Наша цель — изменить статус-кво и ввести значимые санкции и меры против путинской России», — заявил один из авторов проекта, сенатор-республиканец ЛиндсейГрем.

В этой связи у меня возникает несколько вопросов. Если экономика России так слаба и незначительна, и является не больше чем «бензоколонкой», то зачем такой могучей и процветающей стране как США, тратить столько усилий и мобилизовать своих союзников на борьбу с автозаправочной станцией? Если так происходит, значит, они чувствуют для себя и мирового порядка основанного на гегемонии США настоящую, а не мнимую, угрозу.

В результате действия санкций введенных США и их союзниками с 2014 по 2018 годы, российская экономика в значительной степени лишилась инвестиционного ресурса, а жизненный уровень населения упал. Однако это привело к значительным структурным сдвигам в экономике, и снижения долговой нагрузки российских корпораций.

Угроза ареста резервов ЦБ, привела к тому, что Россия избавилась от государственного долга США, приобретя вместо него облигации Китая и золото. Причем золота в 2018 году приобрели почти 200 тонн, ровно половину от того, что Россия имела в резервах перед началом кризиса в 2007 году.

Тогда запасы золота составляли около 400 тонн. В результате запасы золота в январе 2019 года выросли до 2030 тонн, или 18% от общего объема резервов находящихся в Банке России. Можно с уверенностью предположить, что в дальнейшем ЦБ РФ продолжит свою политику накопления золота и замещения им «надежных» облигаций «партеров» России по большей части принадлежащих к блоку НАТО.

Отказ ЦБ от инвестирования в долговые бумаги Вашингтона, а также введения в начале 2018 года бюджетного правила отсекающего нефть на уровне $40за баррель, сделало рубль менее зависимым от доллара США и нефтяных котировок. Несмотря на то, что с нового года Минфин и ЦБ возобновили покупки иностранной валюты на открытом рынке, это не привело к ослаблению курса российского рубля. Более того рубль значительно укрепился.

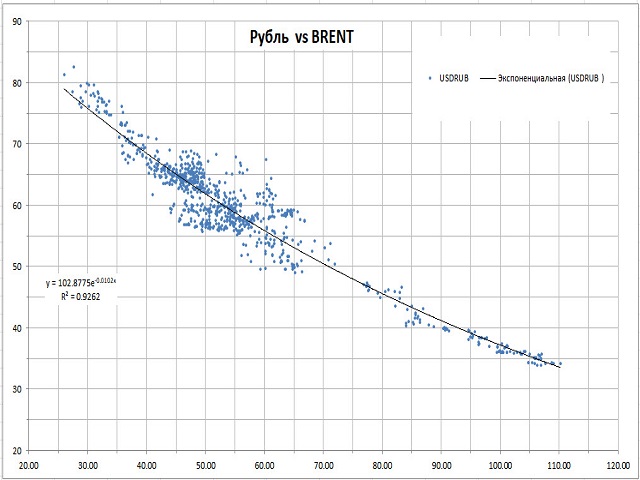

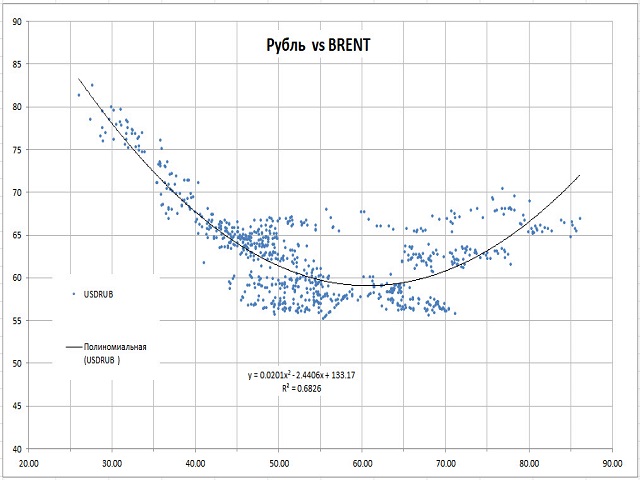

Несмотря на то, что покупки в рамках бюджетного правила не проводились в период апрель – декабрь 2018, что было связано с высокой волатильностью вызванной введением санкций, зависимость курса российского рубля от котировок нефти значительно снизилась. В декабре 2017 года корреляция между стоимостью нефти марки Брент и рублем составляла 0.93 (рис.1). В декабре 2018 года коэффициент корреляции упал до 0.68 (рис.2).

Рис.1: Зависимость между рублем и нефтью июль 2014 – декабрь 2017

Рис.2: Зависимость между рублем и нефтью, октябрь 2015 – декабрь 2018

Несмотря на то, что доллар США все еще доминирует на российском рынке, можно предположить, что зависимость от него будет снижаться пропорционально введению санкций США против России и предприятий ее энергетического сектора, а расчеты за поставки энергоносителей и зерна проводится в других валютах.

В результате чего рубль все больше будет отвязываться, от котировок нефти, основой расчетов, за которые, до некоторых пор, будет оставаться доллар США. Текущий уровень корреляции между рублем и нефтью уже является достаточно низким, и находится на тех же значениях, что корреляция между нефтью и курсом европейской валюты. Взаимосвязь между рублем и нефтью еще есть, а вот корреляции уже нет. Уровень корреляции ниже 0.7 считается недостаточным для того чтобы считать один актив зависящим от другого актива.

Падение нефти осенью 2018 года не привело к значительному изменению курса рубля, когда доллар остался на уровне 65 – 68 рублей. Гораздо большее влияние на рубль оказала угроза санкций и отток капитала с развивающихся рынков, что в декабре привело к паническому снижению курса рубля до отметки 70. Однако, как мы видим из текущей ситуации, реакция на введение санкций становится все менее болезненной, и в целом рубль, на фоне положительной ситуации с нефтью готов к еще большему укреплению, возможно вплоть до уровня 62.50.

Рис.3: Позиции трейдеров на бирже MOEX

Характерный момент, по данным московской биржи MOEX, по состоянию на 21 февраля физические лица имеют 630 тыс. позиций открытых в расчете на снижение курса, в то время как юридические лица открыли 1155 тыс. позиций в расчете на укрепление курса российского рубля (рис.3).

Перевес в позициях почти 2 к 1, что также может служить косвенным подтверждением укрепления курса рубля в феврале – марте. Другими словами глядя из сегодняшнего дня юридические лица считают, что рубль будет укрепляться, в то время как простые граждане ставят на его снижение. Лично я предпочту быть на другой стороне от толпы, хотя и не исключаю того, что мое настроение может измениться под воздействием перемены обстоятельств.

Успехи в стабилизации и развитии российской экономики отметили и международные эксперты, в том числе из противоположного лагеря. Много говорилось о повышении суверенного рейтинга России агентством Moodys. Устойчивый рост профицита государственного бюджета, положительный торговый баланс, а также структурные реформы были отмечены экспертами Всемирного Совета Золота.

Как я писал выше в условиях, когда российские корпорации оказались отрезанными от источников финансирования в иностранных валютах, они были вынуждены сокращать внешние заимствования и опираться на собственные потоки ликвидности, что привело к резкому снижению уровня внешнего долга. Это, впервые в истории России, привело к тому, что резервы центрального банка, и без того в три раза превышающие нормативы МВФ, полностью покрывают внешний долг всех хозяйствующих субъектов страны. Центральный Банк и Минфин накопили резервы для десятикратного покрытия государственного долга, при этом сам государственный долг имеет несущественную величину.

В этих условиях курс российского рубля становится все менее зависимым от внешних шоков, и все более является производным инструментом от внутренней политики российского правительства и центрального банке. Это, однако, не позволяет нам считать, что теперь при определении курса рубля все будет легко и просто. Будьте внимательны и осторожны, не забывайте про правила управления капиталом.

Глеб Кабанов – аналитик компании MTrading

Сейчас, когда с момента очередной попытки санкционного давления на Россию прошло больше недели, можно оценить эффект от введения санкций на российский рубль, который показывает удивительную устойчивость к внешним стрессам, хотя в моменте, рыночные колебания рубля, все еще остаются довольно значительными.

Санкции, по замыслу их создателей, должны были привести к смене политического режима управления страной, а также убрать с глобального рынка конкурента. «Наша цель — изменить статус-кво и ввести значимые санкции и меры против путинской России», — заявил один из авторов проекта, сенатор-республиканец ЛиндсейГрем.

В этой связи у меня возникает несколько вопросов. Если экономика России так слаба и незначительна, и является не больше чем «бензоколонкой», то зачем такой могучей и процветающей стране как США, тратить столько усилий и мобилизовать своих союзников на борьбу с автозаправочной станцией? Если так происходит, значит, они чувствуют для себя и мирового порядка основанного на гегемонии США настоящую, а не мнимую, угрозу.

В результате действия санкций введенных США и их союзниками с 2014 по 2018 годы, российская экономика в значительной степени лишилась инвестиционного ресурса, а жизненный уровень населения упал. Однако это привело к значительным структурным сдвигам в экономике, и снижения долговой нагрузки российских корпораций.

Угроза ареста резервов ЦБ, привела к тому, что Россия избавилась от государственного долга США, приобретя вместо него облигации Китая и золото. Причем золота в 2018 году приобрели почти 200 тонн, ровно половину от того, что Россия имела в резервах перед началом кризиса в 2007 году.

Тогда запасы золота составляли около 400 тонн. В результате запасы золота в январе 2019 года выросли до 2030 тонн, или 18% от общего объема резервов находящихся в Банке России. Можно с уверенностью предположить, что в дальнейшем ЦБ РФ продолжит свою политику накопления золота и замещения им «надежных» облигаций «партеров» России по большей части принадлежащих к блоку НАТО.

Отказ ЦБ от инвестирования в долговые бумаги Вашингтона, а также введения в начале 2018 года бюджетного правила отсекающего нефть на уровне $40за баррель, сделало рубль менее зависимым от доллара США и нефтяных котировок. Несмотря на то, что с нового года Минфин и ЦБ возобновили покупки иностранной валюты на открытом рынке, это не привело к ослаблению курса российского рубля. Более того рубль значительно укрепился.

Несмотря на то, что покупки в рамках бюджетного правила не проводились в период апрель – декабрь 2018, что было связано с высокой волатильностью вызванной введением санкций, зависимость курса российского рубля от котировок нефти значительно снизилась. В декабре 2017 года корреляция между стоимостью нефти марки Брент и рублем составляла 0.93 (рис.1). В декабре 2018 года коэффициент корреляции упал до 0.68 (рис.2).

Рис.1: Зависимость между рублем и нефтью июль 2014 – декабрь 2017

Рис.2: Зависимость между рублем и нефтью, октябрь 2015 – декабрь 2018

Несмотря на то, что доллар США все еще доминирует на российском рынке, можно предположить, что зависимость от него будет снижаться пропорционально введению санкций США против России и предприятий ее энергетического сектора, а расчеты за поставки энергоносителей и зерна проводится в других валютах.

В результате чего рубль все больше будет отвязываться, от котировок нефти, основой расчетов, за которые, до некоторых пор, будет оставаться доллар США. Текущий уровень корреляции между рублем и нефтью уже является достаточно низким, и находится на тех же значениях, что корреляция между нефтью и курсом европейской валюты. Взаимосвязь между рублем и нефтью еще есть, а вот корреляции уже нет. Уровень корреляции ниже 0.7 считается недостаточным для того чтобы считать один актив зависящим от другого актива.

Падение нефти осенью 2018 года не привело к значительному изменению курса рубля, когда доллар остался на уровне 65 – 68 рублей. Гораздо большее влияние на рубль оказала угроза санкций и отток капитала с развивающихся рынков, что в декабре привело к паническому снижению курса рубля до отметки 70. Однако, как мы видим из текущей ситуации, реакция на введение санкций становится все менее болезненной, и в целом рубль, на фоне положительной ситуации с нефтью готов к еще большему укреплению, возможно вплоть до уровня 62.50.

Рис.3: Позиции трейдеров на бирже MOEX

Характерный момент, по данным московской биржи MOEX, по состоянию на 21 февраля физические лица имеют 630 тыс. позиций открытых в расчете на снижение курса, в то время как юридические лица открыли 1155 тыс. позиций в расчете на укрепление курса российского рубля (рис.3).

Перевес в позициях почти 2 к 1, что также может служить косвенным подтверждением укрепления курса рубля в феврале – марте. Другими словами глядя из сегодняшнего дня юридические лица считают, что рубль будет укрепляться, в то время как простые граждане ставят на его снижение. Лично я предпочту быть на другой стороне от толпы, хотя и не исключаю того, что мое настроение может измениться под воздействием перемены обстоятельств.

Успехи в стабилизации и развитии российской экономики отметили и международные эксперты, в том числе из противоположного лагеря. Много говорилось о повышении суверенного рейтинга России агентством Moodys. Устойчивый рост профицита государственного бюджета, положительный торговый баланс, а также структурные реформы были отмечены экспертами Всемирного Совета Золота.

Как я писал выше в условиях, когда российские корпорации оказались отрезанными от источников финансирования в иностранных валютах, они были вынуждены сокращать внешние заимствования и опираться на собственные потоки ликвидности, что привело к резкому снижению уровня внешнего долга. Это, впервые в истории России, привело к тому, что резервы центрального банка, и без того в три раза превышающие нормативы МВФ, полностью покрывают внешний долг всех хозяйствующих субъектов страны. Центральный Банк и Минфин накопили резервы для десятикратного покрытия государственного долга, при этом сам государственный долг имеет несущественную величину.

В этих условиях курс российского рубля становится все менее зависимым от внешних шоков, и все более является производным инструментом от внутренней политики российского правительства и центрального банке. Это, однако, не позволяет нам считать, что теперь при определении курса рубля все будет легко и просто. Будьте внимательны и осторожны, не забывайте про правила управления капиталом.

Глеб Кабанов – аналитик компании MTrading

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

22 февраля 2019

|

25 февраля 2019

|

Текущие конкурсы и акции

(показано 5 случайных)

|

Конкурсы на реальных счетах

(Alpari)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(LiteForex)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(FBS)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(Roboforex)

*осталось дней: бессрочно

|

|

Акции

(AMarkets)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

kvashnin007

26 июня 2026, 08:45→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (61) в Блог им. kvashnin007

Посмотрел.

Это не то. Другой алгоритм. Вникать в него... <>[Читать..] -

MihaMM

26 июня 2026, 08:27→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (19) в Блог им. MihaMM

:: :: :: :: получилось написать для МТ5, основная цель работа... <>[Читать..] -

zaharik100

22 июня 2026, 20:04→ Ежедневный кратковременный скальпинг 10% в день. (2) в Блог им. zaharik100

А что рассказывать, смотреть надо, так всё не расскажешь.Пипсует,... <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..] -

igrun

28 апреля 2026, 01:48→ Правка советника (18) в Стол заказов MQL

::Multik.mq5 (13 Kb)

::Multik.ex5 (29 Kb) <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий